Spaarmethodes die écht werken!

Wil je sparen en lukt dat niet altijd omdat je geen spaartactiek hebt? Lees dan vooral even verder, want dit gaat over verschillende spaar methodes die je kunnen helpen om toch maandelijks een beetje over te houden.

Waar je voor spaart is natuurlijk helemaal aan jezelf, maar bedenk ook dat het belangrijk is om een buffer te hebben. Er zijn namelijk heel veel mensen die geen buffer hebben, en in de knoop komen als de wasmachine stuk gaat. De buffer gaat dus voor. Op de site van het Nibud kun je uitrekenen hoe hoog je buffer zou moeten zijn. Al vind ik hun berekening wel wat aan de hoge kant, het is zeker een goede richtlijn. Daarna, of daarnaast, kun je gaan sparen voor overige doelen.

Het belangrijkste advies dat ik je kan geven is dat je overzicht moet creëren in je financiën. Hoe je dat doet lees je HIER. Wanneer je overzicht hebt, kun je ten eerste kijken waar je nog op kunt besparen (doei bloemenabonnement), en wat je -in theorie- overhoud per maand. Dat is een lastige, want de ene maand heb je wat meer nodig dan de andere maand. Neem daarom binnen je maandbudget een post ‘overig’ op, waar je dan ook een bedrag aan hangt. Alles wat daarvan dan nog over is, gaat naar de spaarrekening. Als je weet wat je maandelijks zou moeten overhouden na ontvangst van het salaris/uitkering/stufi, maak je dat gewoon direct over naar je spaarrekening. Dit heet Pay yourself first. Het advies van het Nibud is te proberen maandelijks 10% van je inkomen te sparen. Ik realiseer me dat dit niet voor iedereen weggelegd is.

Ben je, net als ik, iemand die veel te makkelijk weer geld terugschrijft van de spaarrekening naar de lopende rekening? Dan kan het zeker helpen om een spaarrekening te openen bij een andere bank waar je niet rechtstreeks rekeningen van kunt betalen. Wij kunnen het geld van onze spaarrekeningen alleen overmaken naar onze lopende rekening. Het geld staat dan iets verder weg van je lopende rekening en hoewel je er makkelijk bij kunt, duurt het overmaken vaak een dag. Dan is de drempel om er daadwerkelijk geld van af te halen wat hoger. Want stel dat je NU die 500 euro wilt voor een nieuwe telefoon, omdat je in de winkel staat, en je geld staat morgen pas op je rekening, dan word je gedwongen om nog een dag na te denken over die aankoop. Wil je dan nog steeds die nieuwe telefoon?

Ik hoop dat onderstaande spaarmethodes degenen zullen helpen waarbij sparen niet vanzelfsprekend is. We beginnen met de kaasschaafmethode. Deze kun je zo toegankelijk maken als wat jouw portemonnee toelaat. Het gaat als volgt. Elke dag log je in op internetbankieren, en maak je van je saldo een rond getal. Je zou van €47,85 bijvoorbeeld €47,- kunnen maken. De rest stort je dan naar je spaarrekening. Je zou er ook voor kunnen kiezen om er €45,- van te maken als jouw portemonnee dat toelaat. Of je rondt af naar tientallen. €40,-. De rest stort je dan dus naar je spaarrekening. Op deze manier spaar je bijna ongemerkt, vooral met de versie waar je slechts centen overmaakt.

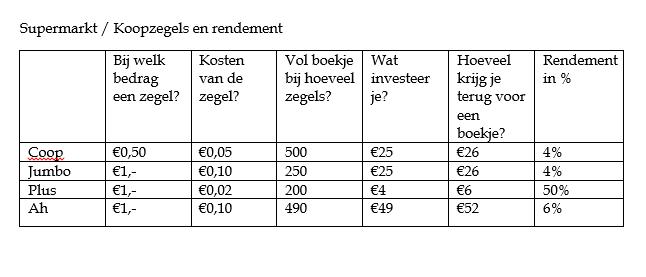

Ga koopzegels sparen bij de supermarkt! Hierop krijg je een hogere rente als op je spaarrekening. Je moet je boekje alleen echt niet kwijtraken, want dan ben je het kwijt. Het werkt als volgt: je kunt bijvoorbeeld per euro een zegel kopen voor een paar cent. Bij een vol boekje kun je die inleveren bij de supermarkt en krijg je het bedrag dat je hebt uitgegeven aan zegels terug plus een paar euro extra! En dan kun je denken: wat heb ik aan een paar euro winst? Maar kijk in het schema hieronder maar eens wat de rendementen bij de verschillende supermarkten zijn.

En lees hier meteen hoe je kunt besparen op de boodschappen!

Doe mee met een spaarchallenge. Het is het makkelijkste om aan het begin van het jaar in te stappen, maar halverwege kan ook. Lees HIER meer over spaarchallenges. Stel dat je mee zou willen doen met de 52-weken challenge, en het is week 23, dan begin je dus gewoon bij week 23. Of je begint bij week 1, als je wat minder te besteden hebt, dan is het bedrag dat je spaart wat beter te behappen.

Loonsverhoging? Zet het geld dat je extra gaat verdienen opzij. Je uitgavenpatroon blijft dan hetzelfde, terwijl je wel meer spaart! Mijn vriend heeft ook net een loonsverhoging gekregen maar wij gebruiken het geld om extra af te lossen op onze hypotheek. Dit doen wij omdat wij al behoorlijk kunnen sparen, bleek uit het kasboekje dat we bijhouden. Hetzelfde geld voor vakantiegeld, zet het opzij!

Maak gebruik van de mogelijkheden die je bank biedt. Zo zouden wij kunnen pinsparen. Dit houd in dat een bepaald percentage van alles wat je pint, ook nog eens wordt overgeschreven naar de spaarrekening. Daarbij kan gekozen worden voor 1%, 5% en 10%. Dus pin je 100 euro, dan wordt er €1,- , €5,- of €10,- overgeschreven naar de spaarrekening. Zo kun je ook weer ongemerkt sparen.

Ik hoop dat ik je wat spaarinspiratie heb gegeven waar je mee aan de slag kunt. Zodat je dus je buffer kunt aanvullen, of kunt sparen voor die mooie schoenen. Of voor de kosten koper van het huis dat je wilt gaan kopen omdat je niet meer op je studentenkamer wilt leven. Ik noem maar iets.

Leuke tips. Ik had nog nooit van de kaasschaaf methode gehoord, maar het is een super goede methode denk ik!