Interessant: wie betalen de zorg in Nederland?

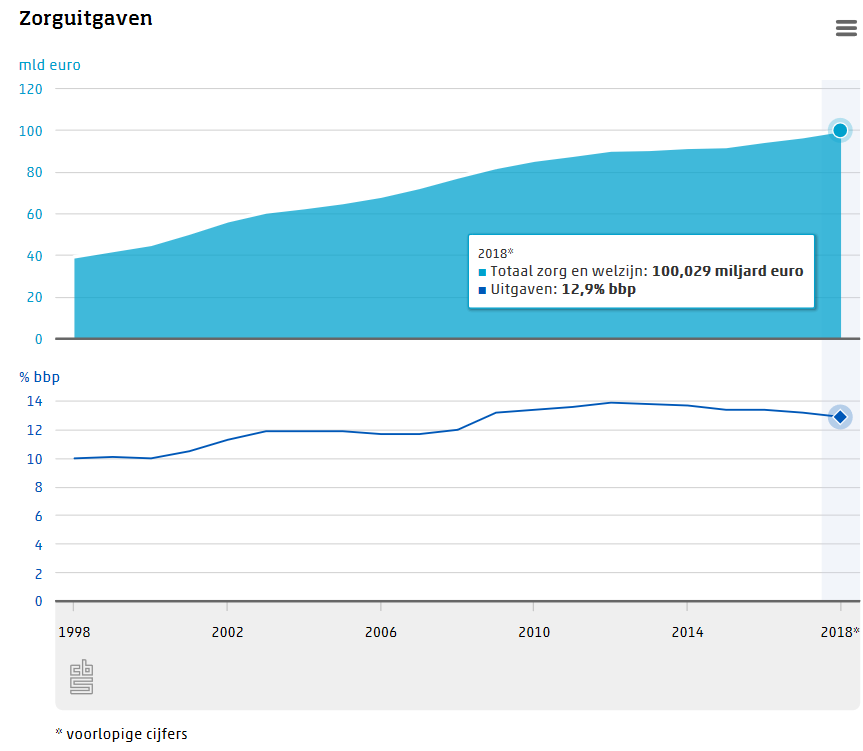

Er wordt vaak stevig geklaagd over de zorgpremie die wij moeten betalen in Nederland, waar dan ook nog eens een verplicht eigen risico van minimaal €385 bij hoort. Maar vooral in deze tijden ben ik erg blij met de zorg die wij in Nederland kunnen krijgen. De zorgkosten in Nederland liggen ook zonder de Coronacrisis hoog. Dat komt omdat de bevolking vergrijst, mensen steeds ouder worden. Daar tegenover staat dat er steeds complexere zorg beschikbaar is. In 2018 kostte de zorg in Nederland voor het eerst meer als 100 miljard euro. Maar wie betalen dat allemaal? Ik zet het op een rijtje.

Er zijn drie soorten bijdragen die samen de zorgkosten dekken:

- De nominale premie (45% van totale zorgkosten)

- De Rijksbijdrage (5% van totale zorgkosten)

- De inkomensafhankelijke bijdrage (50% van totale zorgkosten)

Iedereen boven de 18 jaar is verplicht zorgpremie te betalen aan een zorgverzekeraar. Dat noemen we de nominale premie. De premie die je moet betalen, is bepaald door de zorgverzekeraar. De premie is afhankelijk van prijsafspraken die de zorgverzekeraar maakt met zorgverleners. Daarnaast is er een verplicht eigen risico van €385 van toepassing. Dit eigen risico geldt alleen voor zorg uit de basisverzekering. Uitzonderingen hierop zijn huisartsenbezoek, kraamzorg, verloskundige zorg, hulpmiddelen in bruikleen en wijkverpleging. Over zaken die de zorgverzekeraar vergoed uit je aanvullende pakket betaal je dus géén eigen risico. Ook onder de 18 jaar geldt er geen eigen risico.

Wat gebeurt er als je je hypotheek hebt afbetaald?

Daarnaast is er soms sprake van een eigen bijdrage. Dit is dus niet hetzelfde als eigen risico. De eigen rekent de zorgverzekeraar bij hulpmiddelen als hoortoestellen en een kunstgebit, bij medicijnen en bij sommige zorg. Het maximum is €250 per jaar sinds 2019. Dit geldt voor iedereen, dus ook voor kinderen onder de 18.

Bovengenoemde kosten zijn de enige zorgkosten waar je zelf invloed op hebt. Zo kun je kiezen voor verschillende polissen. De budgetpolis is het goedkoopst, dan volgt de naturapolis en dan de restitutiepolis met de hoogste vergoedingen en vrije keuze qua zorgverleners. Hier betaal je ook de meeste premie over. Ook kun je kiezen voor een vrijwillig eigen risico van €0 tot maximaal €500, waardoor je totale eigen risico maximaal €885 zal worden. Dit levert ook een korting op de premie op.

De overheid betaalt ook mee aan de zorg middels de Rijksbijdrage. Dit is om de zorgkosten van kinderen onder de 18 jaar te bekostigen en daardoor hoeven zij dus geen premie te betalen. Zij hebben wel een eigen verzekering. Dat is dezelfde verzekering als één van de ouders. De ouders mogen zelf kiezen bij wie het kind verzekerd wordt. Het gunstigste is om het kind te verzekeren met de ouder die de meest uitgebreide verzekering heeft. Het kind heeft dan namelijk dezelfde dekking. Dat is vooral belangrijk voor zorg die niet (helemaal) vergoed wordt, zoals fysiotherapie. Of wanneer de ene ouder een budgetpolis heeft, en de andere ouder een restitutiepolis.

Wat is de inkomensafhankelijke combinatiekorting?

Als laatste is er nog de inkomensafhankelijke bijdrage. Voor mensen in loondienst of met een uitkering geldt dat de werkgever of uitkeringsinstantie de bijdrage overmaakt aan de belastingdienst. Zelfstandigen, freelancers of alimentatieontvangers moeten hun bijdrage verwerken bij de belastingaangifte. Voor mensen in loondienst of met een uitkering geldt hiervoor een percentage van het bruto-inkomen van 6,95%. Voor zelfstandigen en gepensioneerden gaat het over een percentage van 5,7% van het bruto-inkomen. Het maximale bijdrage-inkomen is ongeveer €56.000. Als je jaarlijks dus meer verdient, hoef je over dat bedrag geen inkomensafhankelijke bijdrage te betalen voor de zorg.

Ik hoop dat bovenstaande info je iets meer inzicht heeft gegeven in wie de zorg in Nederland betalen. In de toekomst wil ik meer aandacht schenken aan financiering in de zorg, omdat ik heb gemerkt dat daar best veel onduidelijkheid over is. Laat me vooral weten of daar animo voor is en waar je meer over zou willen weten!

Je kunt mij bereiken via een reactie hieronder, via Instagram @methetzelfdegeld, via Facebook of mailen naar info@methetzelfdegeld.nl!

De overheid betaalt niet mee 😉

Wij als belastingbetaler betalen die 5 procent natuurlijk ook zelf.

De kunstmatig veel te hoge zorgkosten zouden verplicht omlaag moeten. Big Pharma mag wel wat minder big worden, zodat wij als belastingbetaler niet zo worden uitgemolken onder valse voorwendselen.

Die honderd miljard kan ruim omlaag en de zorg kan worden verbeterd, tegelijkertijd 🙂

Tuurlijk, maar ze kunnen ook gewoon regelen dat wij de kosten voor de zorg voor kinderen gewoon zelf moeten betalen, zoals we zorg voor volwassenen ook betalen. Dan is die Rijksbijdrage ineens heel fijn.

Verder ben ik het met je eens dat die 100 miljard geen 100 miljard zouden hoeven zijn wanneer de zorg effectief geregeld kan worden geregeld en ingekocht en bepaalde medicijnen/behandelingen goedkoper worden.